生活在香港,通脹數字表面上溫和,但實際的生活成本卻節節向上,如果沒有好的理財規劃,購買力難以追趕飆升中的物價水平。故此,收息理財產品,往往會引起港人興趣。從Google的數據明顯見到銀行的「定期存款」在過去一年備受關注﹔政府發行的債券經常成為城中焦點﹔加上最新以全權委託投資組合形式提供的收息組合,令市面上充滿形形色色產品,到底收息產品之間有何不同?

派息水平和頻率

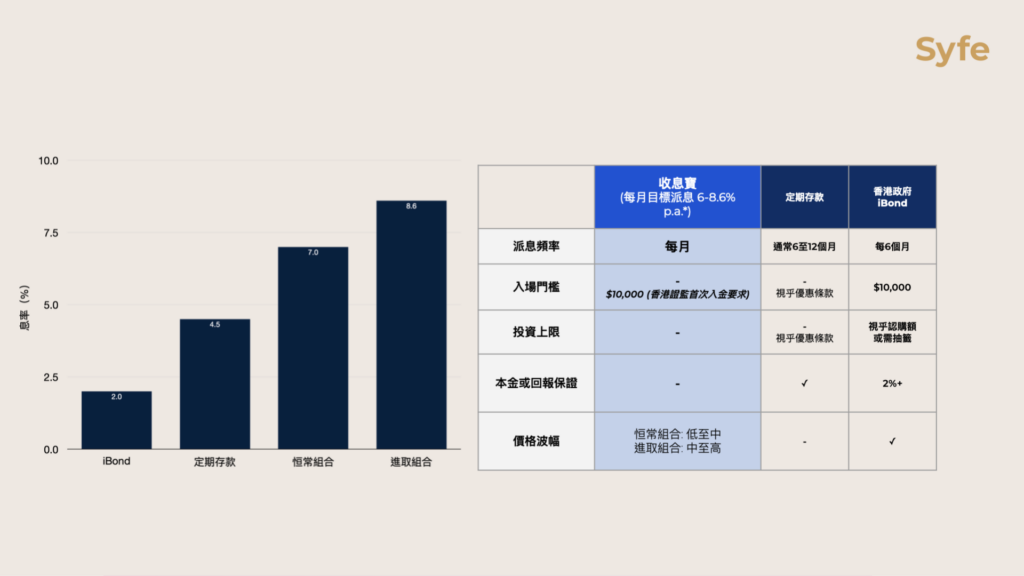

首先,投資者可視乎個人資金需要選擇派息頻率,按風險胃納尋找合適的產品,通常較高的派息率就有相應較高的風險。

先由最為人熟知的銀行定期存款講起,息率普遍介乎3.3厘至4.5厘*,到期日就會派息。視乎投資者敍造定期存款的年期,或介乎3、6及12個月不等,惟提早提款需要罰息。

另一選擇﹐每半年派息的通脹掛鈎債券(iBond),則有一套利息釐定機制,分為1.)浮息(floating)-由政府統計處編制及公布的綜合消費物價指數計算得出的通脹數字,或者2.)定息即2厘**。最終的派息率會取較高的數字,確保投資者最低回報有2厘,同時能夠應對通脹風險。iBond沒有鎖定期,買賣就視乎銀行或券商收費。

又或者投資者透過Syfe的全權委託投資組合,投資收息寶組合,將資資配置於與政府相關、投資級別、高收益、股票及可換股債券等,以獲得目標年化派息6至8.6厘,並且每月派息。產品不設鎖定期,隨時認購無額外費用。

風險與價格波幅

然後,投資者就要從回報與風險之間作出選擇。定期存款設有本金與回報保證,每家成員銀行每位存款人的存款(包括本金及利息)受香港存款保障計劃最高可達五十萬港元保障。

iBond本質為債券,雖然沒有本金與回報保證,但在一般情況下本金將於債券到期全數付清予債權人。惟當中涉一定風險包括發行人可能無法清還本金或利息之信貸風險。投資者可以留意發行人的信用評級,根據銷售文件,香港特區政府擁有達「投資級別」的優良信用評級。

至於Syfe的收息寶亦沒有本金與回報保證,風險包括基金單位價格可能會波動且可能會損失投資本金。投資者亦可留意當中的信用評級,恒常組合為A-,進取組合為BBB+。

故此,投資者需要權衡風險水平,例如希望沒有任何價格波幅的話,定期存款則可達到此條件﹔較低波幅的iBond則能滿足低風險投資者。而Syfe則有相對較高的價格波幅,按Syfe風險評級,收息寶 – 恒常組合為低至中,收息寶 – 進取組合為中至高。

結論︰

收息產品特色各有不同,投資者有此高息環境之下,大可貨比三家。追求低風險可向定期存款及iBond進發。如果投資者有較高的風險胃納,並希望創造高達8.6%目標年化收入,可以考慮收息寶。

當中的投資決定,視乎投資者對於利率風險的判斷﹐到底息口是否已經見頂。當市場未來預期息口下行時,新發行債券的利率將會低於目前市場上的其他債券,從而令現有債券價格隨着需求而上升。因此,收息寶的潛在回報除了每月收息之外,亦具有長期資本增值的機會。

*資料來源:本地主要定期存款產品資料,Syfe數據截至2023 年 6 月 30 日 14:30 HKT。

**資料來源:香港特區政府零售債券發行計劃

收息寶投資組合的目標是在當前市場環境下實現每月目標派息範圍。收息寶無法保證每月目標派息,並受市場因素影響。過去的派息不一定代表未來,並有機會調低。每月正數派息或分配收益率並不意味著正的回報。投資涉及風險。首次最低投資金額為港幣10,000元。資料來源:Syfe,基金概覽。 截至2023年6月30日。統計數據根據相應收息寶投資組合中的加權基金派息水平。了解更多。以上所提及的基金或許並未獲得香港證券及期貨事務監察委員會(「證監會」)認可。如有需要,應尋求獨立專業意見。此網頁未經證監會審核。