為加息做足準備

聯邦公開市場委員會 (FOMC) 將於本週(7 月 26 日至 27 日)召開會議。市場預計加息 75 個基點(與6 月份的加息相近)以對抗上漲至 9.1% 的通脹。

經濟學家認為在 7 月份的會議之後, 9 月份的變動幅度將會較小。委員會正面臨一場艱難的鬥爭——試圖在不使經濟陷入長期衰退的情況下降低通脹。

一同攀升

跟隨美聯儲的步伐,歐洲中央銀行 (ECB) 本周也採取了一項重大舉措——將利率提高到前瞻指引預期的兩倍。儘管舉動有些出人意料,官員們均表示,他們必須防止通脹預期變得根深蒂固,從而導致潛在的工資和物價螺旋式上升,使得控制通脹變得更加困難。

有趣的是,由於全球金融危機和歐債危機,歐洲央行在 2008 年和 2011 年均逆轉了加息計劃。兩次的利率都在 7 月上調,隨後在幾個月後逆轉。

現時提早採取更進取的舉措是有它的好處的,假如增長進一步放緩,它可以為未來幾個月留下政策空間。由於通貨膨脹率處於高個位數,而且在多年債券收益率的為負值之後終於轉正,歐元區利率實際上是從零開始,加息空間相對較多。

錨定在 3%

儘管高通脹和大幅加息即將到來,但 10 年期美國國債的收益率仍保持在 3% 左右。隨著短期收益率高於長期收益率,我們會看到國債曲線倒掛(投資者通常關注的是 2 年期國債收益率與 10 年期國債收益率)。

在過去 50 年中,在每次美國經濟衰退之前都會出現收益率曲線倒掛,因此它被視為衰退信號。但被視為收益率曲線倒掛現象權威的經濟學家Campbell Harvey更傾向使用 3 個月期國債而不是 2 年期國債,因為它更能代表當前的市場狀況。目前3 個月期的收益率仍低於 10 年期的收益率,但隨著 3 個月期的收益率上升,而 10 年期的收益率仍保持在 3% 左右,收益率差距正在縮小。

許多債券市場參與者認為,美聯儲將不得不過度加息並使經濟陷入衰退,即使是一個溫和的衰退。在這種情況下,國債收益率將保持區間波動。因此,投資者現在仍在購買長期國債將收益率鎖定(當收益率足夠高時),即使收益率可能會隨著美聯儲加息變得更高。

聚焦中國科技股

在美國上市的中國股票普遍上漲,受益於媒體報導北京正在研究分層數據策略,以防止中國公司在美國退市,儘管監管機構否認了這一說法。

中國對滴滴全球處以超過 80 億元人民幣(12 億美元)的罰款,標誌著為期一年的調查正式結束。市場猜測一旦調查結束,滴滴 App 可能會再次在國內 App Store 重新上線。滴滴有望在下半年為香港上市作準備。

阿里巴巴集團表示,將申請在香港進行主要上市,此舉可以讓中國大陸投資者通過滬港通計劃投資該公司。

在對於拖欠抵押貸款的憂慮急劇下降後,房地產板塊在這兩天強勢反彈。中國決策者正計劃設立一個 2000-3000 億元人民幣的救助基金。這筆救助基金將支持 12 家開發商和一些由地方政府提名,並剛剛陷入困境的房地產公司。 7 月份 60 個城市的周銷量環比基本持平,同比降幅從 40% 收窄至 32%。由於銷售申報可能會延遲,因此我們認為要評估在抵押貸款暫停後對購房者信心帶來的影響,未來 1-2 週將是關鍵的時機。市場仍在觀察這是否能充分緩解購房者信心不足的核心擔憂。

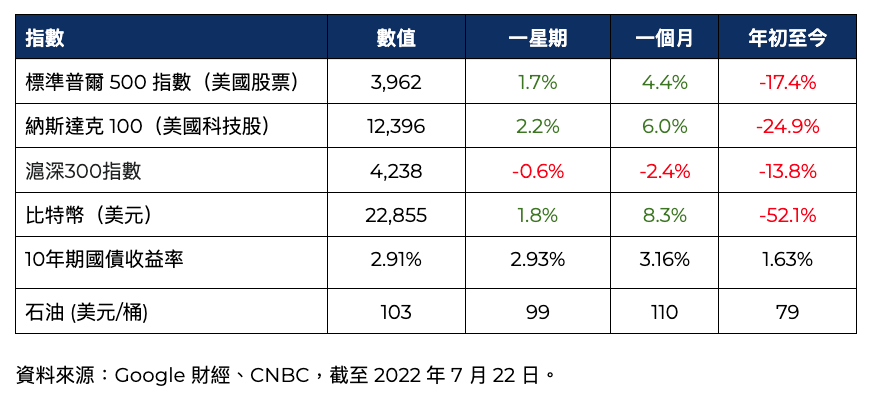

市場數據