通脹再次見頂

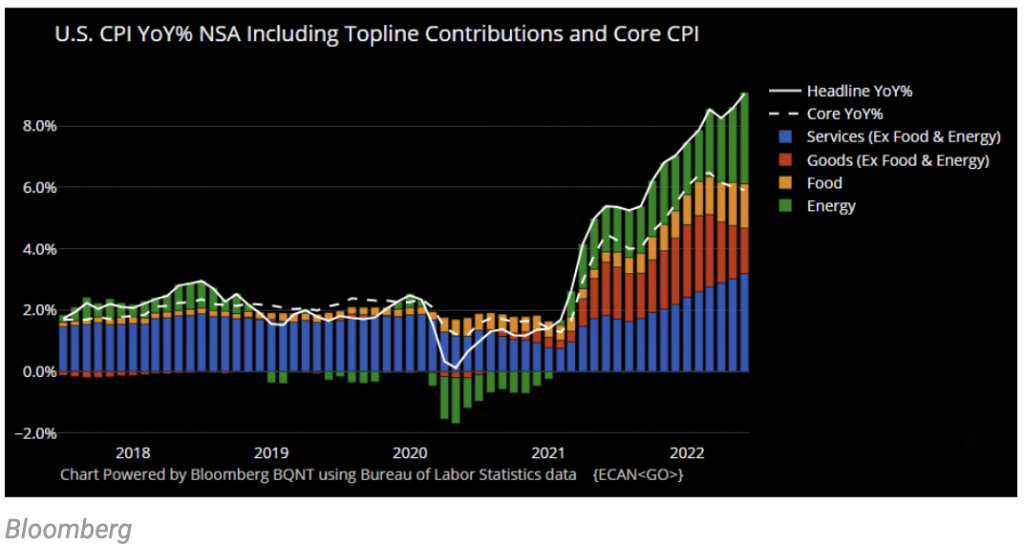

6 月份美國的通貨膨脹率再次飆升,達至 9.1%!創下 40 年來的新高。高位數字已經是在預期之內,但這次卻高得令人驚訝。美聯儲的預期隨後被迅速重新定價,花旗銀行的研究人員因將加息 1.00% 提上日程而受到關注,但他們認為美聯儲必須保持靈活,並準備好在必要時降息。

下一次聯邦公開市場操作委員會的會議將在兩週後(7 月 26 日至 27 日)舉行。我們將跟踪美聯儲官員在下週接受采訪時的講話,然後他們會在 FOMC 會議前一周進入靜默期。到目前為止,根據美聯儲工作人員的公開評論,7 月會議上加息 75 個基點將是基本情況。

細看 CPI 的組成部分,食品和商品價格(黃色和紅色柱)繼續放緩,但能源價格卻飆升。在 CPI 數據出爐後,有多位經濟學家指出油價在 6 月中旬開始放緩,基於期貨價格可能會繼續在區間震盪,這可能暗示只要能源價格保持在區間內波動,通脹可能已經見頂。這是一個熟悉的調子,但許多人不知道該如何解讀!

雜亂無序

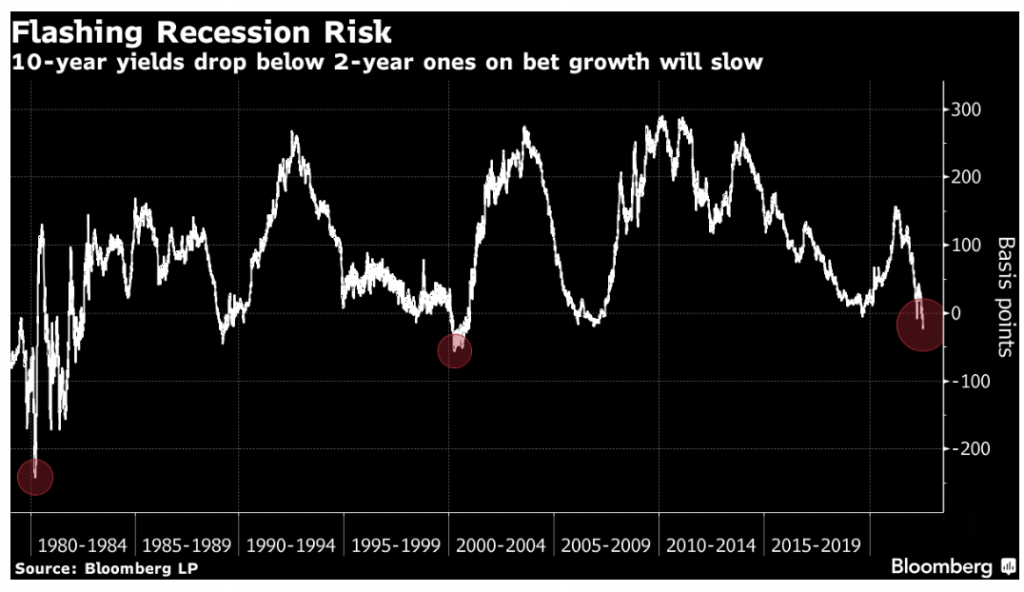

在發佈通脹數據後,美國國債曲線反轉(2 年期國債收益率高於 10 年期國債收益率,出現負期限溢價)加深。 10 年期國債收益率較 2 年期國債收益率下降 28 個基點,為 2000 年以來的最大跌幅。暗示著許多債券市場參與者認為美聯儲將加息過度,並將使經濟推向衰退,即使衰退將會是溫和的。

中國增長放緩

上週中國市場明顯走弱,只有創業板指數相對維持強勢。

上週五數據顯示中國第二季度GDP僅增長0.4%。市場共識為 1.0%,比預期數字更低。低 GDP 增長數據表明 5.5% 的增長目標似乎越來越具有挑戰性。

爛尾住宅項目和相關抵押貸款拖欠的蔓延令市場感到不安。這一次的問題與購房者的信心更為相關,人們正在期待政府採取果斷的干預措施來阻止事件螺旋式上升。危機已經影響到信心水平,因此有必要觀察政府本月是否有緊急干預政策。

四大國有銀行的資本準備金率均在16-18%之間,而監管要求為8.5%。所以相關按揭應有足夠的緩衝空間。典型的國有銀行貸款賬簿有 1/3 由抵押貸款組成,而現有的抵押貸款拖欠佔不良貸款的不到 1%。

幾個城市的新建築建設停滯不前,本周有關家庭拖欠抵押貸款的報導令銀行倍感不安。 直至6月份,中國房價已經連續第 10 個月繼續下跌。

我們應該在下半年剩餘的時間關注月度合同銷售狀況。如果 6 月份的合約銷售勢頭能夠持續到今年尾,那麼至少主要的房地產開發商們可以脫離險境。

我們在兩週前提到,技術和創新板塊的上市公司內幕交易較多。比亞迪是一個新的相關嫌疑人。 在 7 月 12 日,有 2.25 億股來自花旗集團的比亞迪股票在香港股票市場的中央結算系統註冊。這與巴群的比亞迪香港股票的持股規模相當。市場猜測巴菲特即將離場在比亞迪的投資。 2008 年 9 月,巴群以每股 8 港元的價格購買了 2.25 億股比亞迪股票,回報率已超過 2,000%。

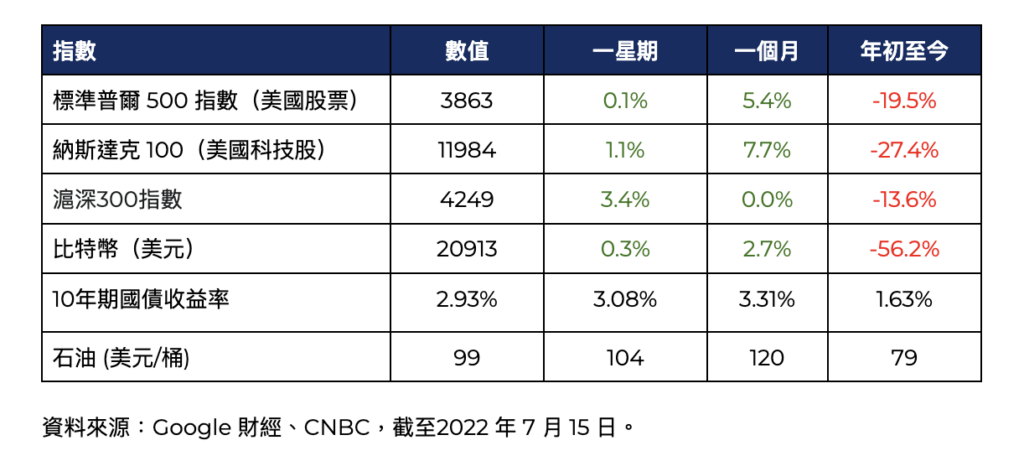

Market Stats