重拳出擊

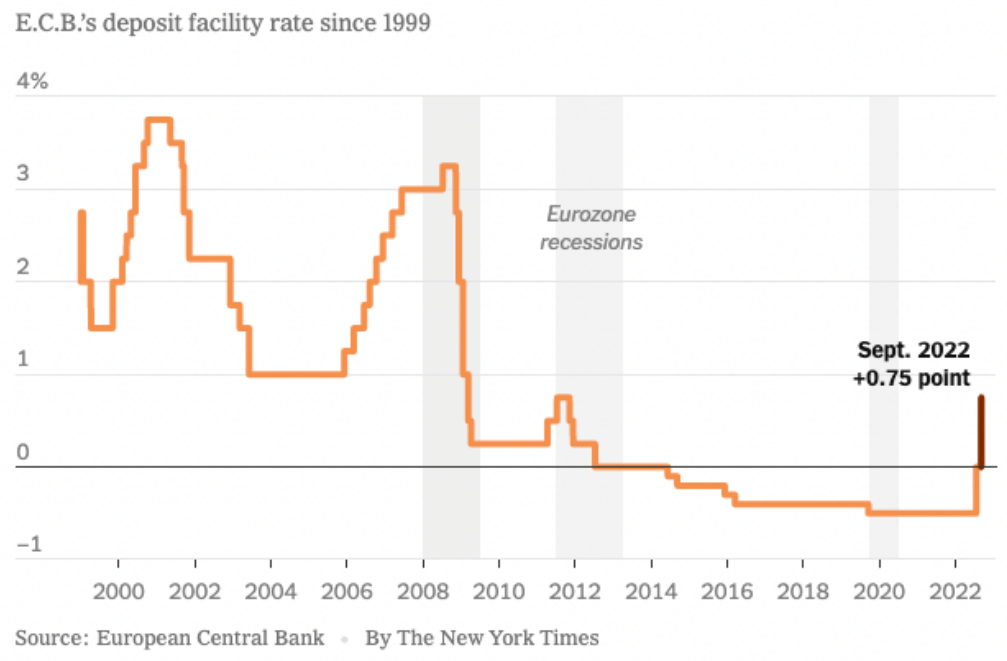

歐洲央行上週加息 0.75厘,為 1999 年以來的最大幅度。和美聯儲相似,歐洲的政策制定者試圖以犧牲經濟增長為代價來降低破紀錄的高通脹(9.1%)。利率預期會進一步提升,未來的決策仍然「依賴數據」。

在本月尾的FOMC會議之前,鮑威爾主席在他的最後一次公開言論中毫不意外地釋放了鷹派的信號。標普 500 指數本週收盤上漲近 2%。

值得關注的關鍵字句:「歷史強烈警告我們不要過早放鬆政策」和「恢復穩定的價格需時,並且需要強而有力地使用一些工具來更好地平衡供需」。

市場預期下次的 FOMC 會議會把利率再上調 0.75%,將聯邦基金利率置於 3.0-3.25%。

最優惠利率

昨天公佈的美國8月CPI高於預期,美聯儲9月21日加息0.75%的可能性基本是確定的。預計香港銀行也會開始提高最優惠利率。

目前,有少數銀行提高了 HIBOR 按揭的利率上限——從 P-2.65% 上調至 P-2.4%。

中美關係重現緊張

拜登總統推遲了取消部分特朗普時代關稅的決定,該關稅在最好的情況下可能會令 CPI 降低 1%,儘管此舉的效果並沒有一致共識。在美國中期選舉和中共代表大會之前做出決定會帶來一定的政治風險,而拜登不太可能會選擇在 11 月前承擔。 在9 月 13 日,拜登簽署了一項行政命令,制定了一項支持國內生物科技製造業並減少對中國新藥、化學品和其他產品的依賴的戰略。無錫生物(2269.HK)在消息發布之日下跌 20%。這再次表明美國想與中國分道揚鑣。為外國投資者帶來悲觀情緒。

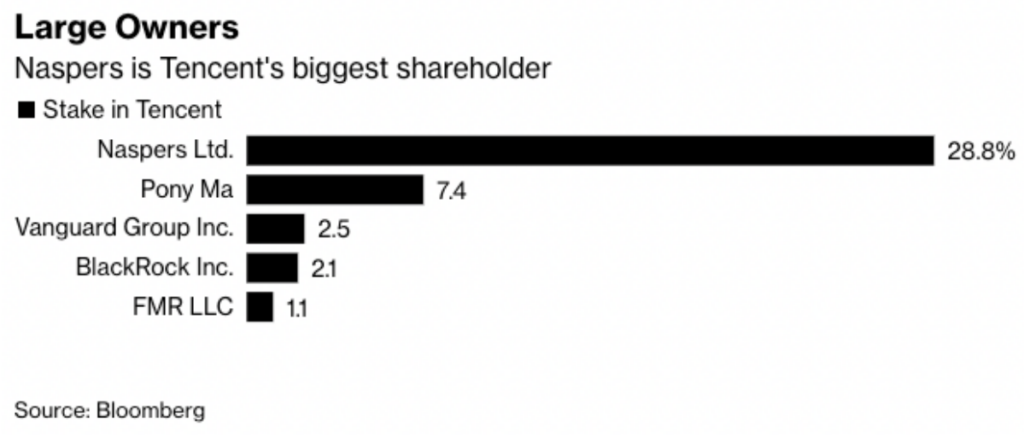

巴菲特從中國最大的電動汽車製造商比亞迪的股票上鎖定了一些利潤。軟銀對阿里巴巴的股票作出了重大減持。騰訊最大股東 Naspers Ltd 繼續出售總值約 76 億美元的騰訊控股股份。

自從 Naspers 在 8 月份宣布出售股份以資助回購的意向以來,騰訊的股價持續疲軟。

我們將關注定於下個月召開的中國共產黨代表大會,屆時可能會看到高層經濟職位的重大變動。

是早是遲?

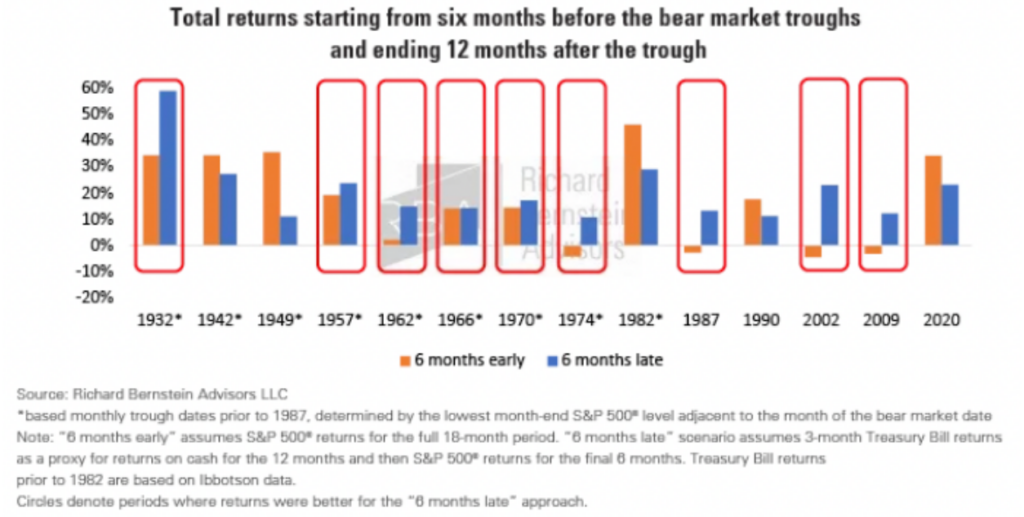

幾週前我們提過,在當時判斷 7 月看到的反彈會否持續還為之過早。根據 RBA Advisors ,從 1960 年代起的 10 次熊市中,有 7 次遲決定比早決定好,因為下行空間已經進一步減少,並給予了更多時間來評估即將出爐的基本面數據。

然而,如果我們看看有美聯儲積極參與的熊市(2009 年和 2020 年),我們會看到一個好壞參半的情況。 2020 年熊市初期入市的投資者表現更好,而 2009 年熊市初期入市的投資者表現更差。

歷史告訴我們,市場終會復蘇。採取平均成本法 (DCA) 入市的投資者長遠來看表現更好,尤其是在市場波動時。

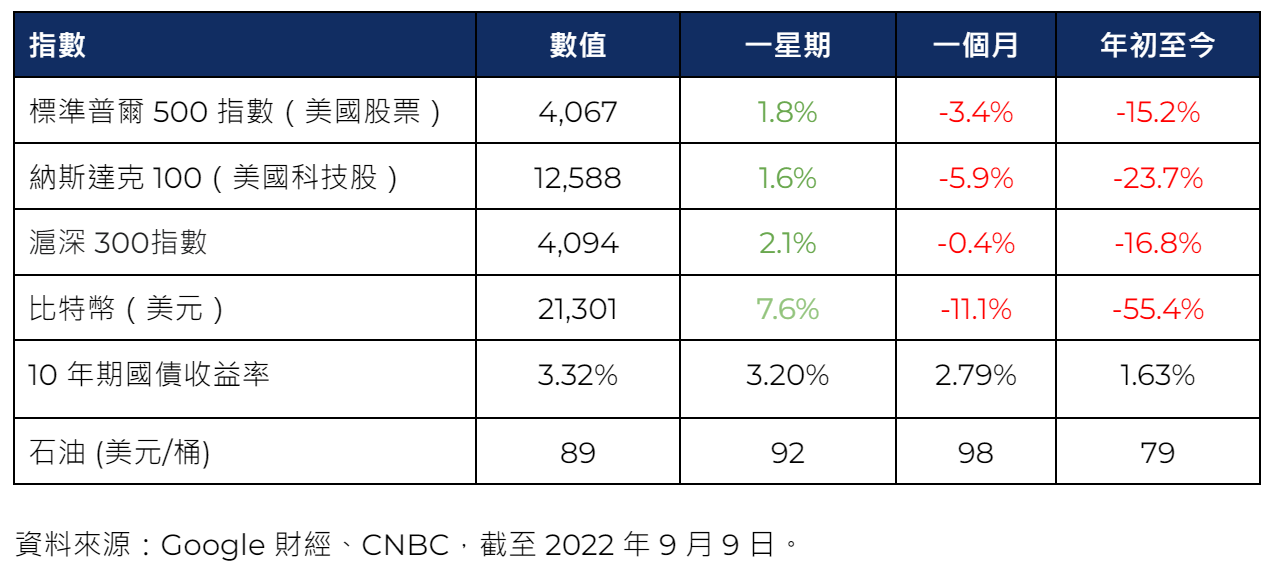

市場數據