納指100表現自去年10月尾拾級而上,較低位反彈逾兩成,並在過去復活節為各大媒體提供絕佳的「牛市復活」標題。如果從歷史事件及數據去判斷,這並非是無的放矢,本文將整理目前市場上好友們的兩大理據,而更重要的是目前仍然欠缺甚麼,才令牛市重生之說更具說服力。

美股捱過最後一次加息總有好表現

首先,認為牛市重生的一方其最重要的理據是,只要加息到達盡頭,往往迎來一個美好的將來。從過去6個加息周期*可見,標普500指數分別在1995年、2018年、2006年、1984年及1989年捱過最後一口加息後,在緊接的12個月上升約10%至逾30%不等,平均錄得逾一成升幅。

當中只有2000年情況較為特殊,即使聯儲局停止加息之後仍然跌逾20%。故此,可以說機會率是站在好友的一方。

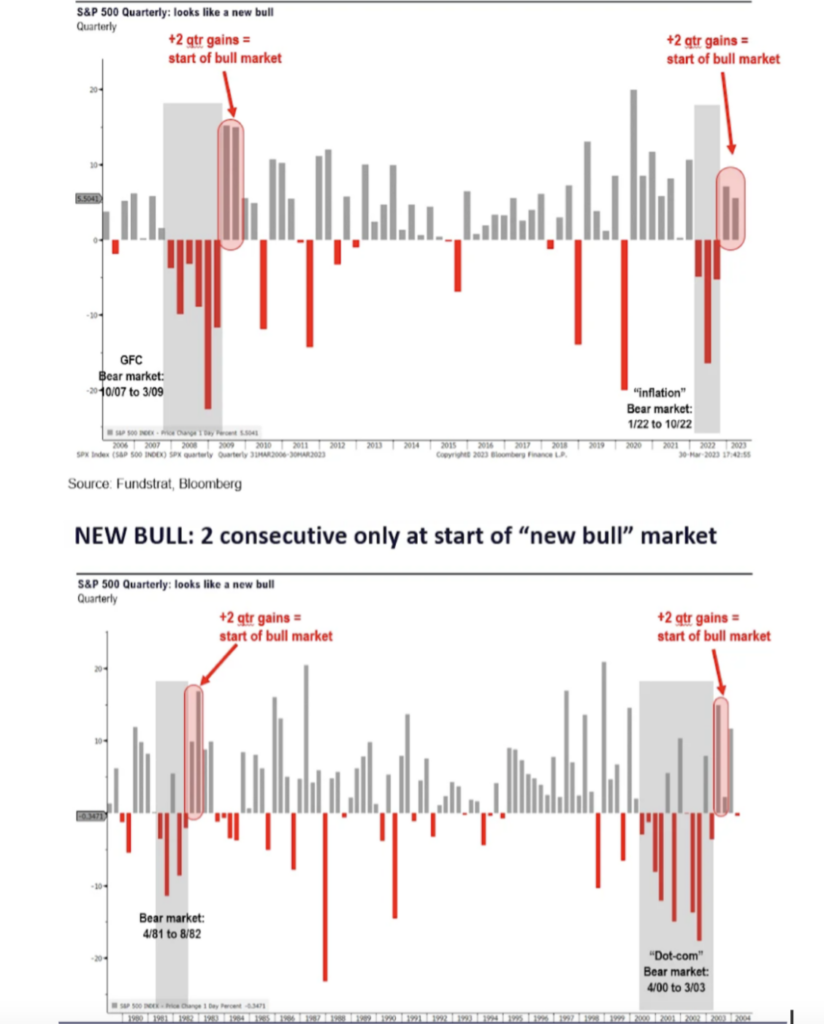

美股連續兩季向上=新牛市

其次,歷史數據亦為好友們助燃聲勢,特別是大市在今年3月尾發力,成功造出連續兩季向上的成績,而這個現象往往是牛市萌芽的訊號。根據Fundstrat整合的數據**,由1981至82年熊市﹔2000至03年科網爆破﹔2007至09年金融海嘯,均見到同樣的情況。這是否同樣應用於2022年起的通脹危機,為目前相當令人期待的訊號。(如下圖所示)

仍欠盈利預期支持牛市重生理論

然而,正當牛市重臨的聲勢克服銀行危機,並變得日漸強壯之際,就殺出石油輸出國組織OPEC+宣佈減產的新聞,刺激油價向上即變相嚴重妨礙通脹放緩的走勢,或破壞聯儲局暫緩加息的機會。

同時,更重要的是投資者即將迎來第一季企業業績期,並不得不面對盈利惡化的環境。根據Factset***截止3月30日的數字顯示,大行分析師的預期標普500指數盈利增長,將由上年年底預料升4.5%,收窄至1.5%。

而且在標指11個板塊中,僅有通訊服務及公用事業板塊被看高一線,獲調升盈利預期。

這意味著,即使歷史往績與數據均站在好友的一方,投資者仍然要注意目前仍欠缺企業的基本面配合。按照Factset計算目前預測12個月市盈率水平約為17.8倍水平,並高於10年平均水平的17.3倍。如果期望大市繼續向上的話,就需要盈利重拾增長來配合,否則單靠估值重估的牛市能否持續,這個問題值得投資者思考。

無人擁有水晶球

那麼投資者可以如何行動?除了關注短線的「牛市復活」的主題,更重要是選擇合適的產品持續投資和持之以恆,根據摩通的統計,如果投資者以1萬元投資標普500指數,並在過去20年中錯過最佳表現的10天,回報表現將由6.5萬元大幅減至3萬元。

讓Syfe為你們分散風險、降低成本並帶來長線回報,立即了解更多。

*資料來源︰FRB、高盛 數據截至2023年3月30日

**資料來源︰Fundstrat,Bloomberg

***資料來源︰Factset 數據截至3月30日

本資訊只供參考,並不構成或不應被詮釋為要約、招攬或建議作出任何投資。所有形式的投資都有風險,包括可能會損失投資本金,投資者應自行承擔投資決定所帶來的所有風險。如有需要,應尋求獨立專業意見。過去的表現不一定代表未來的表現。在作出任何投資決定之前,投資者應先考慮自己的個人情況 ,包括但不限於個人的財政狀況、投資經驗、投資目標及應考慮相關基金投資的性質、條款以及風險。