自從11月1日的聯儲局議息會議之後,10年期美國國債收益率下降60個基點,從 5%降至4.4%,為大市帶來明顯的積極作用。這令Syfe收息寶-恒常組合及收息寶-增取組合在同一時間大幅反彈約2.5%至3%,收復9月份的大部分失地。

收息寶10月31日至11月21日的表現

恒常組合: 2.47%

進取組合: 2.95%

Syfe 收息寶投資組合已經復蘇

對於有意積累被動收入的投資者來說,當前的形勢是考慮投資債券的大好時機。以下是五個具吸引力的理由

1. 美聯儲可能已完成加息

2. 債券的基本面一直在改善

3. 收益率處於多年高位,顯示出強勁的前瞻性回報

4. 債券在分散投資和資本保值方面發揮著重要作用

5. 在政策利率達到頂峰後,債券的表現優於現金

1. 美聯儲可以停止加息

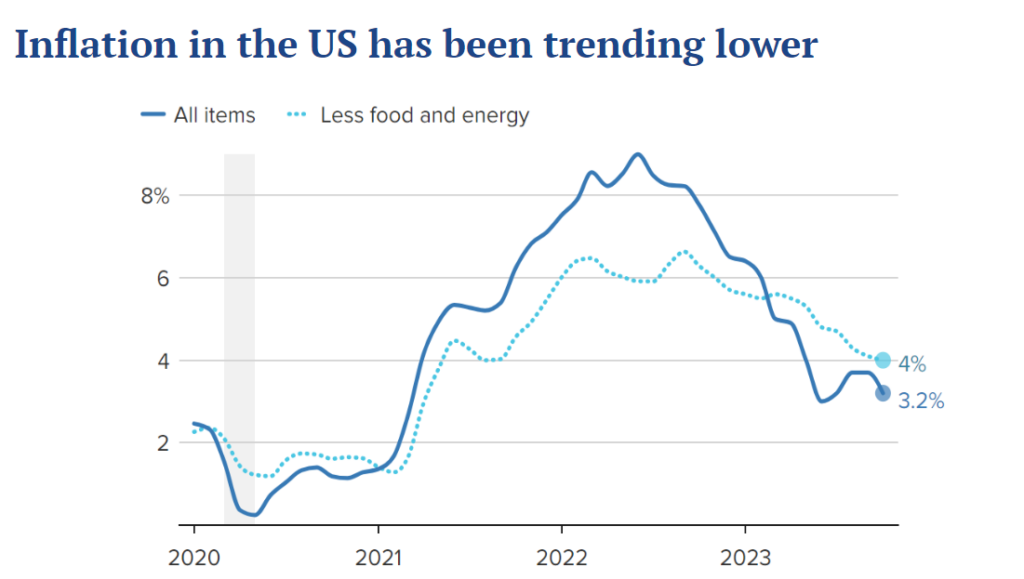

為了應對持續的通貨膨脹,美聯儲已經啟動自20世紀 80 年代以來最快的加息。好消息是,通脹壓力似乎正在緩解。最近的數據顯示,2023 年 10 月的核心通脹率同比降至 3.2%,為 2021 年 9 月以來的最低值。隨著通脹的緩解,美聯儲繼續加息的壓力也會減小。

美國通脹呈下降趨勢

資料來源︰美國勞工統計局,Syfe Research,2023 年 11 月 14 日

越來越多市場參與者預期美聯儲可能已經結束一系列的加息行動。CME FedWatch 工具顯示,美聯儲將於12 月 FOMC 會議上維持利率不變的概率為 99.5%*。同樣,這一立場持續到 2024 年 1 月會議的可能性也高達 93%*。

投資者必須明白,債券價格和收益率之間存在反比關系。收益率下降,債券價格則向上升,反之亦然。鑒於美聯儲有可能放棄緊縮政策,這可能意味著投資者將迎來十多年來從未有過的債券投資機會。

*數據截至 2023 年 11 月 24 日

2. 收益率處於多年高位,反映前瞻性回報強勁

從歷史收益率來看,債券的起始收益率與 5 年年化收益率之間的相關性非常高。從本質上,債券的起始收益率是其未來五年表現的有力根據。目前,債券的收益率是 2008 年全球金融危機以來最高的。以收息寶投資組合為例,恒常組合的到期收益率為7.5%,進取組合的到期收益率為8.8%。

資料來源︰Syfe、基金概況介紹。截至 2023 年 10 月 31 日。

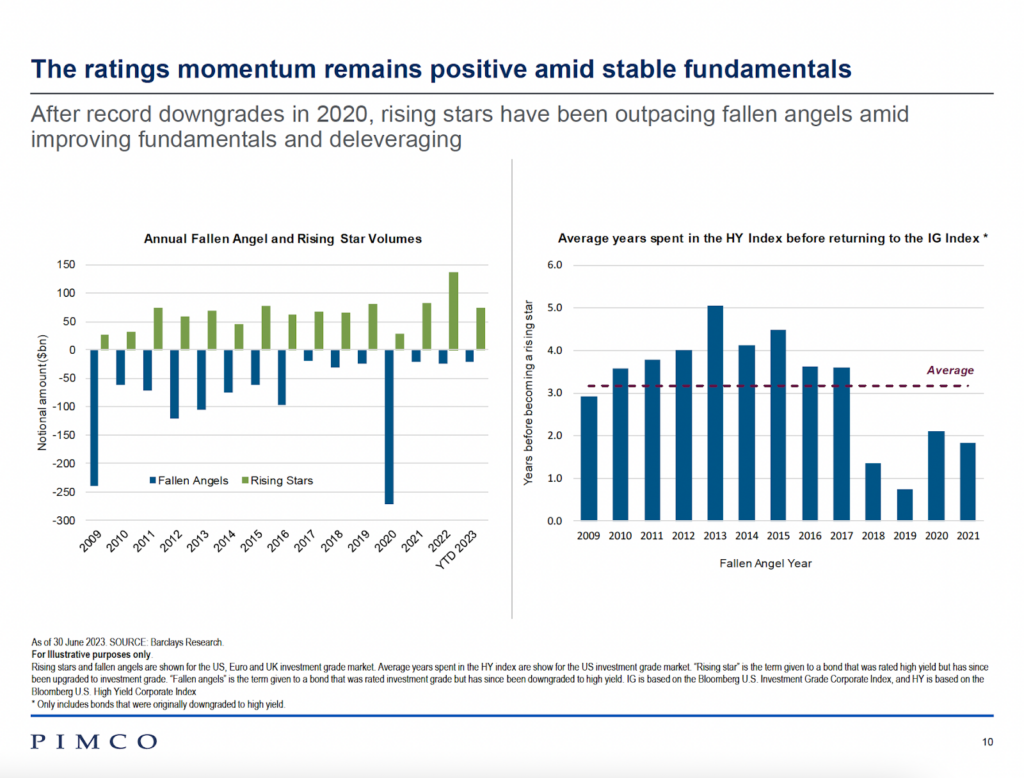

3. 債券基本面不斷改善

債券市場的信用評級質素一直在改善,上調評級多於下調評級。在2020年創下降級記錄後,「明日之星」-從垃圾級別升級到潛在投資級的債券,明顯超過「墮落天使」-從投資級別降級到垃圾級的債券。這主要得益於公司基本面的改善和去杠桿化。

資料來源:PIMCO,2023 年 6 月 30 日: PIMCO, 2023 年 6 月 30 日

4. 債券在分散投資和資本保值方面發揮關鍵作用

與地震後的餘震類似,金融市場在大流行病後也出現了資產波動加劇的情況。在這樣的市場條件下,分散投資變得更加重要。債券通常被稱為投資中的 “免費午餐”,它既能分散投資,又能提高風險調整後的回報,在保本方面的重要性不言而喻。

下圖顯示了持續選擇表現最好的資產類別所面臨的挑戰。相反,60/40 投資組合–即 60% 配置標準普爾 500 指數,40% 配置全球核心債券–經常處於上半區。在過去 15 年中,60/40 投資組合只有 3 年出現負收益,即 2008 年、2018 年和 2022 年。

資料來源:PIMCO,2023 年 6 月 30 日: PIMCO, 2023 年 6 月 30 日

5. 在美聯儲利率達到峰值之前,債券的表現跑贏現金

在美聯儲加息周期的後段,債券的表現與現金相比往往會更好。回顧1980年以來的七次美聯儲加息周期,我們發現平均周期為19個月。在這些周期的早期階段,現金的表現通常勝過債券,因為利率上升會損害債券價格。然而,在美聯儲目標利率達到峰值前約4個月,債券的表現開始超過現金。按目前市場共識認為美聯儲可能暫停加息,現在可能是考慮將現金重新平衡到固定收益投資組合的時候。

資料來源:PIMCO,2023 年 6 月 30 日: 資料來源:PIMCO,2023 年 6 月 30 日

然而,債券均不盡相同

然而,投資者需要認識到債券並不是一個統一的類別。固定收益投資中有許多子板塊,每個板塊都有自己的風險和回報特性。精挑細選不只是一種建議,更是必要。優先考慮那些質素高、流動性強的債券,確保在需要時可以輕鬆沽出。此外,一個明智之舉是不要把所有雞蛋都放在一個籃;故此,盡力分散投資組合是關鍵。這種分散投資的方法不僅能將風險降到最低,還能優化潛在回報。這種策略與收息寶投資組合的投資原則完全一致,確保投資者找到風險與增長的平衡。