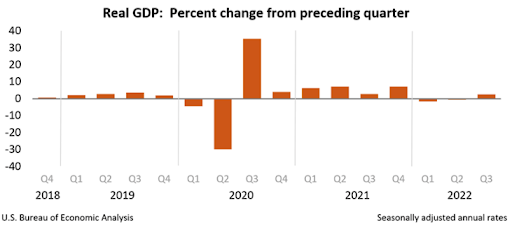

美國 GDP 好轉,緩解對經濟衰退的擔憂

在今年首兩個季度進入溫和的技術性衰退後,第三季度實際 GDP 年增長率為 2.6%,超過分析師預期的 0.3%。

由於石油出口增加以及消費者和政府支出上升,貿易逆差收窄是增長的主要驅動力。然而,隨著利率攀升,消費者支出正在減速,美元正在走強,這對國內需求和出口來說都不是好兆頭。分析師預計這種增長並不會持續,並預測 2023 年上半年將出現溫和衰退。

中國重新開放

Grow Investment 洪灝在推特上發了一條推文-有傳言說,中央政治局常委王滬寧領導重新開放委員會,目標是在 2023 年 3 月之前重開中國。 中共二十大後,政府仍主張動態清零政策。 由於擔心中國經濟增長緩慢,人民幣暴跌令市場-尤其是香港市場失望。恆生指數 10 月下跌 -14.72%。

辛偉誠暫時穩住市場

任命前財政大臣辛偉誠(Rishi Sunak)為英國首相,暫時平息了被其前任引發的動蕩的市場。截至週五,英鎊上漲 2.7%,而 10 年期國債收益率在同一週下跌超過 0.5%。

然而,他的上任只為他和他的總理傑里米·亨特贏得了時間,來製定一個堅定的複蘇計劃,以提振投資者的信心。飆升的通貨膨脹和不斷上升的利率侵蝕了公共財政,迫使辛偉誠和亨特考慮削減政府開支。不幸的是,英國也面臨著 30 年來最大的生活成本危機,這意味著緊縮政策可能在政治層面上是有害的。

增長現在顯然是新政府的次要目標。亨特迅速扭轉了 320 億英鎊的無資金支持的減稅計劃,但公共財政仍有 300-400 億英鎊的缺口需要填補。

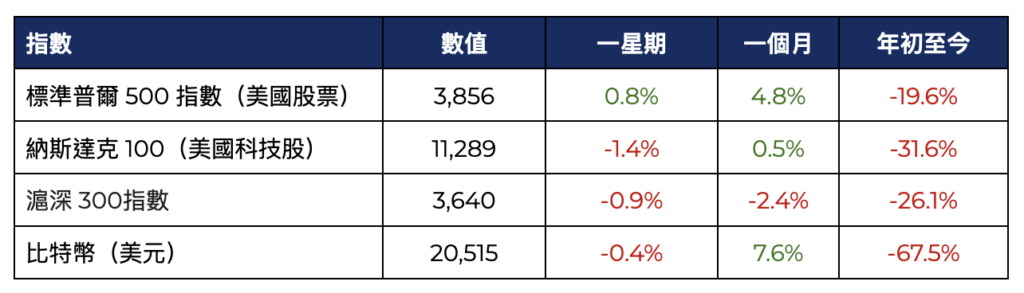

美國指數連續第二周強勁上漲

標普 500 指數、道瓊斯工業指數和納斯達克 500 指數上週分別上漲 4.7%、4.9% 和 5.2%,連續第二周強勁上漲,創下 6 月以來表現最好的一周。

指數受美國第三季度 GDP 正增長以及 10 年期國債收益率下降的消息影響上漲。 10 年期國債收益率短暫突破 4.30%,然後在周五結束時收於 4.00%,結束了連續 12 週的上漲。

今年科技股的跌勢持續到財報週,尤其是大型科技股在公佈財報當天平均下跌了 9%。 Snap 在報告季度收入數據低於預期後下跌 28%。然而,與同行相比,蘋果仍然穩健,在每股收益和收入都超過了預期。其股價在盈利後交易較高,但首席執行官蒂姆庫克將未能實現兩位數增長歸因於美元走強和供應限制。