近日,據新聞報道指出積金局正就最低及最高入息水平檢討進行準備工作。如果按照目前方向,雖然5%強制性供款不變,不過月入3萬以上人士,每月供款額將由目前1,500元封頂,在未來將增至2,750元。消息引起全城熱議,一旦實行的話,部份打工仔或者需要即時「減人工」,將薪金貢獻到強積金戶口。

即使強積金制度相對公平地令每個人享受到自己供款,而非歐美常見的全民退休金,但要令打工仔心甘情願去增加供款,仍需要在表現、管理費上著墨,雙管齊下,令打工仔感受到長期投資所帶來的益處。

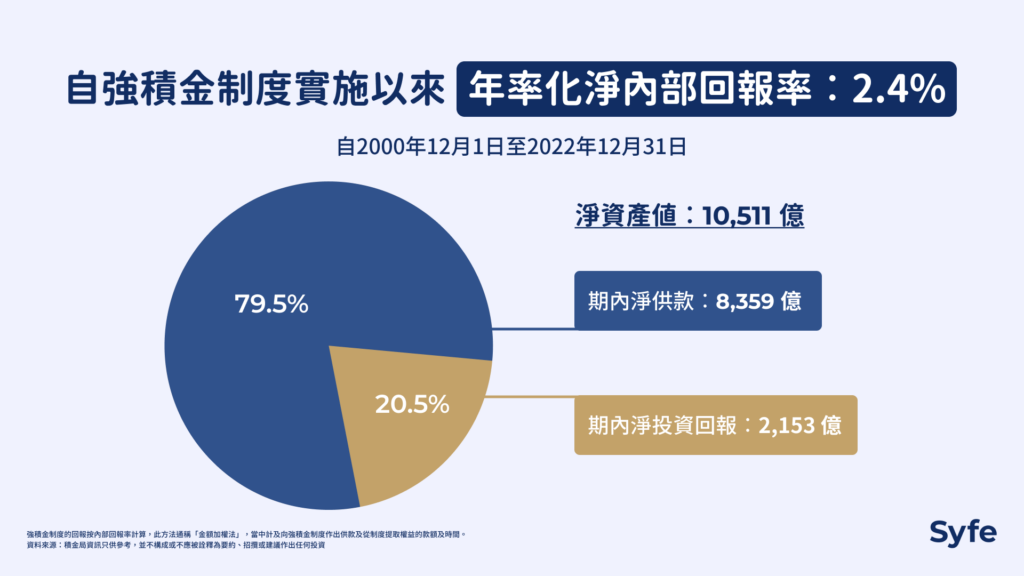

強積金表現險勝通賬

強積金作為一種退休投資計劃,一時三刻的回報或許並不是最重要,但長期保持2.4%的話,這並非一個具說服的數字。按照積金局數據,自強積金制度在2000年實施至2022年年底,整體年率化淨內部回報率只有2.4%,同期通脹水平(年率化綜合消費物價指數變動)為1.8%,意思即回報僅僅跑贏通脹。

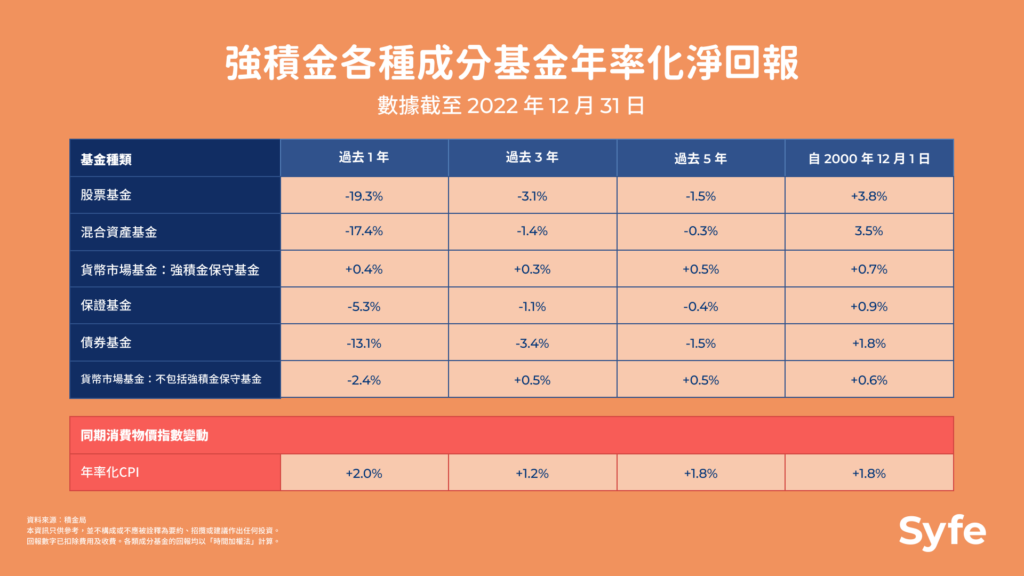

當中的一部份原因為整體強積金資產分配(包括)大幅偏重於香港及亞洲市場﹐截至去年年底的佔比分別為59%及14%。以恒生指數作為參考指標的話,在過去22年僅有每年平均1.2%回報,對比同期美國股市回報達7%(未扣管理費),這令港人參與熟悉的市場時,反而錯失其地區的投資機會。

管理費高昂

撇除表現之外,打工仔們同時亦相當關心管理費高昂的問題。畢竟當涉及長期投資,每一個百分點都顯得無比重要。

在一個最理想的情境,強積金如果能夠創造一個例子,當一名有眼光的投資者,在過去22年就積極準備退休,每月投資標指1,500港元,這段時間的美股交出每年平均8%回本,令投資者能夠連本帶利獲得998,221元,當中396,000元為本金,602,221元為投資回報。如果投資者選擇被動追蹤指數ETF,按標指ETF VOO目前低至0.03%管理費,大部份回報都能袋袋平安。

但如果按目前強積金股票基金平均1.49%管理費計的話,回報減至約6.5%,上述的602,221元投資回報,將大幅縮水至433,829元。

這對於本身表現已經一般的基金更是雪上加霜,而事實上當局亦正積極推動減費,將整體「基金開支比率」由2007年的2.1%減至去年底的1.33%。

長線投資的必要

儘管目前的強積金制度未達理想水平,當中的投資理念仍然有價值。特別是打工仔忙於應付日常工作,「兼職」在股票上炒賣並不容易。舉個實際例子,投資者要成功在投資市場上有所表現,能夠在2020年疫情爆發初期避開大跌市只是第一步,更需要掌握一個好的時機重回市場。否則的話,錯過5個最強勁的交易日的話,投資者在過去3年時間將或會輸13.5%﹔錯失10個大升市的話,回報更會惡化至跌31%。

相反,投資者擁有長線投資思維並持至而行,在跌市仍然處之泰然保持投資,到今年可獲得24%回報,平均每年回報7%。

總結︰

強積金作為一種自己供款,自己享受的退休金制度,原意是希望鼓勵打工仔積極主動地自願供款。這個原意或許在一個理想的情境具有說服力,假如長期回報提升至每年5%,管理費低至0.5%的話,打工仔可以感受到持續長期投資的威力,在22年時間連本帶利獲得65萬港元,連同僱主的供款可望破百萬水平,這相信可令港人切身感受當中的好處,即使增加供款亦不難說服大眾。

這並非不可能,Syfe透過被動型長線投資策略,能有效地降低投資成本至0.35%水平,我們建立跨資產類別(債券、股票和黃金)和行業的全球分散投資組合,這可降低風險,同時提高潛在回報。請即了解更多我們的投資策略。

【限時開戶優惠】新客戶投入指定金額至靈活寶或其他組合,即享高達HK$500現金獎賞。立即了解更多。

靈活寶是一項全權委託的投資組合管理服務,由Syfe管理,於2022年10月19日推出。靈活寶淨回報是指靈活寶在相應期間以美元計價的實際實現回報,扣除成分基金費用、Syfe 管理費(目前為零)、並將基金公司管理費回贈轉贈至客戶(目前約為 4bps)。靈活寶不是銀行的儲蓄或存款產品。投資涉及風險,靈活寶不提供任何保證或回報保證。

本資訊只供參考,並不構成或不應被詮釋為要約、招攬或建議作出任何投資。所有形式的投資都有風險,包括可能會損失投資本金,投資者應自行承擔投資決定所帶來的所有風險。如有需要,應尋求獨立專業意見。過去的表現不一定代表未來的表現。在作出任何投資決定之前,投資者應先考慮自己的個人情況 ,包括但不限於個人的財政狀況、投資經驗、投資目標及應考慮相關基金投資的性質、條款以及風險。