金融市場流傳著一種說法,當股票市場沒有一個好的理由讓你留下來,明知前景似乎黯淡而估值並不便宜,仍然會有人擁抱股票市場。這種名為TINA(There Is No Alternative)的投資理念,即是除股票之外無更好選擇,在過一段時間十分盛行。直到近期,有大行嘗試扭轉這種「行之有效」的做法,並提出TARA(There are reasonable alternatives),認為投資者大有選擇。

TINA擁護者的理據

回顧過去十年,如果將各項資產類別作出比較,美股的表現令對手望塵莫及,根據數據顯示*,標普500指數即使有各大小調整,仍能交出平均每年11.88%的回報,大幅跑贏現金同期的0.83%(以0至3個月美國國債作為現金作量度代理)。

更深入去理解當中的邏輯的話,TINA擁護者是反映著美股背後各大公司實際經營境況,如果它們生意好,利潤節節上升,則會刺激經濟活動,對於無論是政府的國債、大宗商品亦起支持作用,有利大部份資產價值。如果一旦市況逆轉,進入衰退期令經濟下行,則各類型資產亦不會見得理想,故此,這派學說會認為如果不是「世界末日」的話,不如長期持有股票,以免錯失下一個周期的反彈市。

TARA冒起

不過,資本市場向來見風使舵,過去一年多美股經歷大型調整,令投資者苦無明確方向。大行高盛見準機會,近日再一次質疑TINA,認為在加息環境下,TARA將會當道,指出投資者有更理想的選擇。

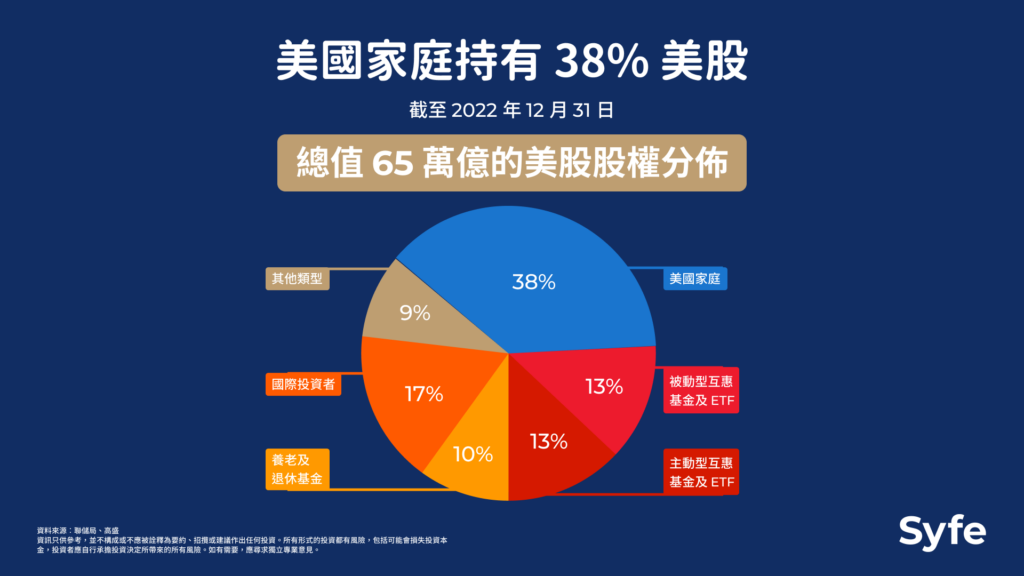

高盛的理據是,預料10年期國債息率在年底前會由3.6%上升至4.2%**﹔儲蓄戶口息率亦會由4.5%增至5.3%,故此預期美國家庭在2023年會沽出7,500億美元總值的美股,等同將過去六季投入的資金全部抽走。

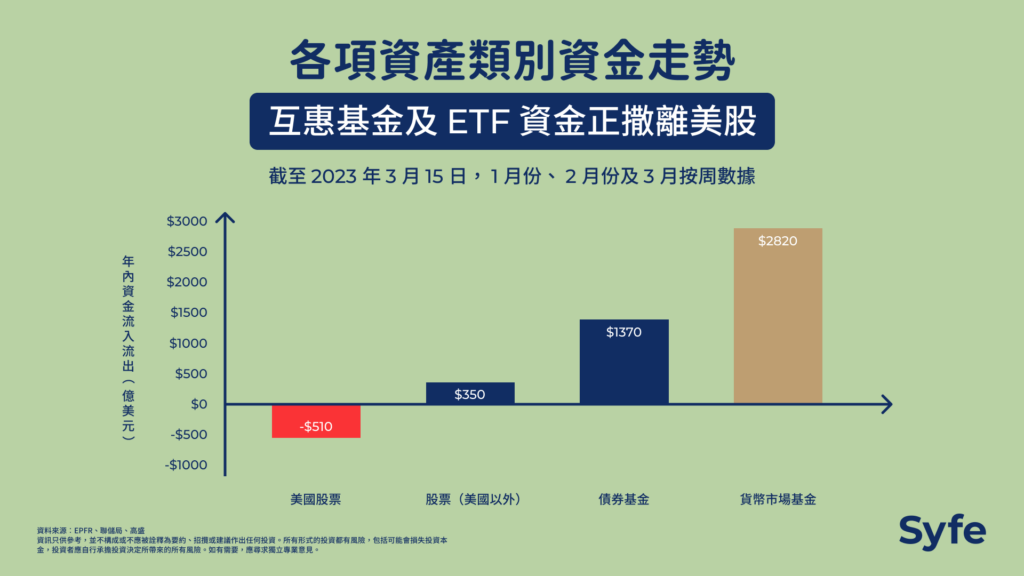

至於資金去哪兒呢?該行料美國家庭傾向買入固定收益產品,高盛的數據顯示美國人透過互惠基金及ETF,年內淨沽出510億美元價值美股,同時見到有2,820億美元流入美元貨幣基金,1,370億美元流入債券基金***。

這亦非高盛別樹一幟的觀點,德銀則採用TAPAS一詞,意指「股票有很多替代品」(There are plenty of alternatives)。另外《華爾街日報》的評論則指出這是多年來的第一次,股票市場以外的事物——包括新興市場資產、國債和現金,看起來具有吸引力。

「別無選擇」時代告終?

有一定經驗的投資者,不難發現當大行或媒體成功帶起一個新的流行用語(buzzword)之時,並不代表是一個合適的時機去跟隨。畢竟,華爾街頂級分析師早在去年9月就提出TINA己死,如果按照其推介,減持股票並轉為持有現金的話,從事後的角度,投資者或因此錯過大市由低位大幅反彈10%。故此要宣告TINA已死,則未免過早。

至於放眼將來,似乎市場對TINA的質疑日益增加,包括是各類型有息產品重新獲得大小散戶投資者注視,並令大行相信將會有鉅額資金流出美股。

零售投資者可以如何應對投資潮流的轉變?我們Syfe提供由現金管理、環球投資組合、以及各種主題投資服務,讓無論相信TINA還是TARA都有得揀。

*資料來源︰spglobal,數據截至3月23日https://www.spglobal.com/spdji/en/indices/fixed-income/sp-us-treasury-bill-0-3-month-index/#overview

本資訊只供參考,並不構成或不應被詮釋為要約、招攬或建議作出任何投資。所有形式的投資都有風險,包括可能會損失投資本金,投資者應自行承擔投資決定所帶來的所有風險。如有需要,應尋求獨立專業意見。

在作出任何投資決定之前,投資者應先考慮自己的個人情況 ,包括但不限於個人的財政狀況、投資經驗、投資目標及應考慮相關基金投資的性質、條款以及風險。